Mevduat tesisi

| faiz oranı | yükseklik |

|---|---|

| Avrupa Merkez Bankası (geçerlilik tarihi: 18 Eylül 2019) | |

| Mevduat oranı (mevduat imkanı) | -%0.50 |

| Baz oran (ana yeniden finansman işlemleri) | %0.00 |

| Marjinal borç verme oranı (marjinal borç verme imkanı) | %0.25 |

| İsviçre Ulusal Bankası (13 Haziran 2019 tarihinden itibaren geçerlidir) | |

| SNB politika oranı | -0.75% |

| Federal Rezerv Sistemi (16 Mart 2020'den itibaren geçerlidir) | |

| Federal fon oranı hedef aralığı | %0.0 ila %0.25 |

| Birincil Kredi Oranı | %0.25 |

| Japonya Merkez Bankası (19 Aralık 2008'den itibaren geçerlidir) | |

| İndirim oranı (temel indirim / kredi oranı) | %0.30 |

| İngiltere Merkez Bankası (19 Mart 2020'den itibaren geçerlidir) | |

| Resmi Banka Oranı | %0.1 |

| Çin Halk Bankası (20 Şubat 2020 tarihinden itibaren geçerlidir) | |

| İndirim oranı (bir yıllık borç verme oranı) | %4,05 |

Bir depozito tesisi (dan Latince facilitas , “hafiflik”) için bir yoldur ticari bankalar içinde Euro bölgesine karşı mevduat para gerekli değildir de kısa bir sürede sahip Avrupa Merkez Bankası (ECB). Faiz olarak merkez bankasının belirlediği mevduat oranını alırlar veya öderler . Bu nedenle, merkez bankası tarafından verilen ve ECB'nin önemli bir para politikası aracı olan parayı yatırma seçeneğidir .

Avrupa Merkez Bankası tarafından mevduat kolaylığının gelişi etmiştir yerini indirim politikasını Deutsche Bundesbank Almanya'da.

yürütme

Mevduat işlemleri için girişim ticari bankalardan gelmektedir. Bunlar ECB ile işlemler için onaylanırsa, merkez bankası ile gerekli olmayan parayı geçici olarak yatırabilirler. Bu tür işlemlerin kısa vadeli olması nedeniyle , bu finansman şekli gecelik yatırım veya gecelik para olarak da bilinir .

Banka varsa ödenmemiş kredi bakiyeleri üzerinde ESCB hesaplarının de günün sonunda , bunlar otomatik hale mevduat tesisleri. Mevduat imkânını kullanma bedeli olarak depozito oranını (bazı durumlarda mevduat imkânı oranını da) alır veya öderler.

Mevduat olanakları kalıcı ve sınırsız miktarlarda sunulmaktadır; bu nedenle ayakta tesis olarak da bilinir .

sınıflandırma

Mevduat oranı, genel olarak üç önemli ECB oranından biri olarak anılır . Faiz oranı Yönetim Kurulu tarafından belirlenir ve faiz koridorunun alt sınırını oluşturur . Kural olarak, her zaman ana yeniden finansman oranının yüzde bir altındadır. Ancak, ECB, avronun piyasaya sürülmesinden kısa bir süre sonra ve 2007'den itibaren mali kriz sırasında bundan saptı . Mevduat, marjinal borç verme olanağının karşılığıdır . Daha uzun vadeli likidite , öncelikle ana yeniden finansman aracı aracılığıyla bankalara sağlanır.

Para politikası sorumluluğunun ECB'ye devriyle birlikte, mevduat imkânı önceki reeskont kotalarının yerini almıştır .

Para piyasası için önemi

Mevduat tesisi temel olarak iki işlevi yerine getirir:

Bu enstrümanın birincil önemi, ticari bankaların her an kendi inisiyatifleriyle likidite yatırımı yapabilmeleri ve böylece likidite fazlalarından kaçınmalarıdır.

İkincisi, mevduat imkânının para politikası önemi vardır: Prensip olarak ticari bankalar para piyasası ( bankalararası piyasa ) aracılığıyla da gecelik yatırım yapabilirler . Ancak, orada gecelik yatırımlar kaçınılmaz olarak mevduat olanağından daha pahalı (yani daha yüksek faiz oranları) olmalıdır, aksi takdirde bankalararası piyasada işlem yapılamaz. Dolayısıyla mevduat faizi, gecelik yatırımlar için uygulanan faizin alt sınırını oluşturmaktadır. ECB mevduat faizini artırırsa (azaltırsa), ticari bankalar da gecelik yatırımlar için faiz oranlarını yükseltir (düşürür) - sonuç olarak mevduat faizi , piyasada faiz oranı politikasının uygulanmasına da hizmet eder .

Avrupa Merkez Bankası'nın mevduat imkanının kullanılması

Deutsche Bundesbank'ın mevduat olanağının kullanımı

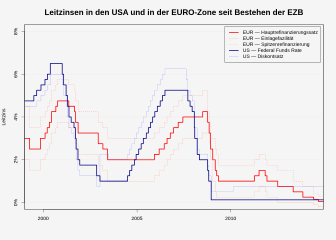

Euro'nun ortaya çıkmasından bu yana ECB ve Fed'in kilit faiz oranları

İnternet linkleri

- ( Sayfa artık mevcut değil , web arşivlerinde arama yapın: Eurosystem'in para yatırma tesisi )